Mucho se ha hablado del Bitcoin y parece que mucho se seguirá hablando. El boom del momento, la moneda del futuro. Elon Musk las aceptará para vender sus Tesla, luego no porque dañan el medioambiente, China las reprime, El Salvador ya la reconoce como moneda oficial. En Paraguay se acaba de presentar un Proyecto de Ley para oficializar su uso.

Pero qué implicaría para las empresas paraguayas aceptarlas y utilizarlas como medio de pago? Deberían cambiar los procesos de negocio? De qué manera? En este artículo quiero compartir una mirada inicial acerca de esta revolución de la cual tenemos el privilegio de ser observadores.

Ángeles y Demonios

Sus impulsores lo defienden a capa y espada como la moneda del futuro, de alcance global inmediato, segura, transparente y confidencial al mismo tiempo, democrática e independiente de las agendas políticas de los gobiernos de turno, capaz de reducir considerablemente los costos transaccionales generados por las instituciones financieras intermediarias. Así mismo, sus detractores alegan la alta volatilidad de la misma, los estragos que generaría en las economías de los países al no poder regularlas dentro de sus políticas macroeconómicas, su utilización como medio financiero para soportar actividades criminales como el narcotráfico, tráfico de armas, de órganos, de personas y su vinculación con el mercado de monedas oficiales como medio para facilitar el lavado de dinero. Así también y últimamente hablan del gran daño medioambiental por las emisiones de CO2 como resultado de la gran demanda de energía utilizada para mantener el sistema funcionando.

Información acerca de sus orígenes, su funcionamiento y evolución abundan en internet por lo que no entraré en este artículo a profundizar al respecto. Pretendo realizar no obstante algunas consideraciones como marco de referencia para poder evaluar cómo sería el funcionamiento de una criptomoneda dentro del giro de negocios de una empresa.

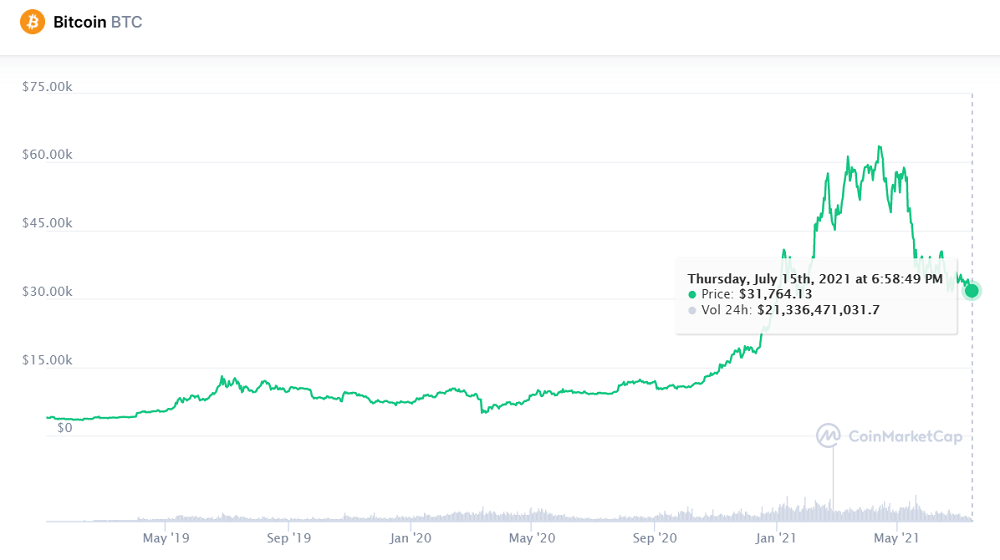

Actualmente existen operando más de diez mil criptomonedas con una capitalización total de mercado de USD 1.414.271.875.329 (según la plataforma forex https://coinmarketcap.com/es/ a la fecha de la realización de este artículo). Bitcoin es una de es la más importante con el 45,4% de ese capital. Las dos siguientes en orden de importancia son el Ethereum y el Theter con 17,7% y 4,4% del total de mercado respectivamente.

Esencialmente Bitcoin (BTC), al igual que el resto de las criptomonedas, es un código de programación que se determina como una unidad de valor transaccionable. Se opera con ellas a través de aplicaciones electrónicas denominadas billeteras o wallets en donde se almacenan y a través de las cuales se las puede enviar a (o recibir o desde) otras billeteras como medio de pago de bienes o servicios. Así también, para hacerse con ellas en forma directa se las puede cambiar por otras monedas como el Dólar Americano al tipo de cambio de mercado.

En ese sentido el valor del BTC se mide en general por su cotización con respecto al Dólar Americano. Al momento de su lanzamiento al mercado en enero de 2009 su valor era básicamente ninguno, en abril de 2010 se comercia por primera vez a un precio de USD 0,003 por cada unidad de BTC. En abril de 2021 cada BTC llegó a valer USD 63.503,46. Al momento en que escribo estas líneas el precio de mercado de un BTC es de 31.764,13.

Cómo se la debiera reconocer y cuál debería de ser su tratamiento?

Aquí radica la primera peculiaridad de BTC. Es una moneda que no ha sido emitida por ninguna entidad con presencia legal y por ende no tiene el respaldo de nadie en particular. Entonces qué es lo que le da tal valor a esta moneda? Su valor es fruto de un consenso colectivo de quienes han decidido invertir “dinero tradicional” en él y fluctúa dentro del marco de la ley de la oferta y la demanda. A efectos legales en nuestro país (como en casi todos) no se la considera como una moneda por lo que el reconocimiento de su valor en los Estados Financieros de una empresa no puede tener un tratamiento igual al que se le daría al Guaraní, al Dólar Americano o a cualquier otra moneda de curso legal.

Las Normas Internacionales de Información Financiera establecen que el Valor Razonable de un Activo o un Pasivo está definido por el mercado en una fecha determinada, teniendo en cuenta los supuestos que los participantes de ese mercado, debidamente informados, utilizarían al fijar su precio en condiciones de independencia, incluyendo los supuestos de riesgo.

En nuestro país no existe un mercado oficial en donde se negocien BTC. Actualmente determinamos los precios teniendo en cuenta la cotización de mercados externos. En tal caso las Normas establecen que la empresa debe tener acceso al mercado (puede compra o vender) en la fecha de la medición por lo que si entendemos que actualmente podemos comprar y vender estos activos en varias plataformas internacionales de FOREX podríamos asumir que estos serían el sustento suficiente para determinar el precio a un valor razonable.

El BTC no está reconocido como una moneda por lo que no se lo puede registrar dentro del rubro de las Disponibilidades junto con el dinero en efectivo en caja o los saldos de las cuentas corrientes y cajas de ahorro en bancos. Por el mismo motivo tampoco pueden ser consideradas como moneda extranjera. No son activos financieros ya que no contemplan un derecho contractual a percibir o intercambiar efectivo u otros activos financieros por lo que no se los podría incluir como inversiones financieras.

Atendiendo que esta crypto moneda se adquiere para volver a venderla más adelante, podría considerarse como mercaderías para la venta, debiendo reconocerse su valor a su costo de adquisición, permaneciendo invariable hasta el momento de su venta, momento en el cual se reconocerían los ingresos y la ganancia o la pérdida generada por la operación. Por otro lado, generalmente las mercaderías son activos tangibles por lo que en el caso del BTC al ser un intangible, debería contemplar el deterioro de su valor pero no así su valuación, al no ser considerada una moneda extranjera.

Lo cierto es que las Normas Internacionales de Información Financiera aún no han definido el tratamiento específicamente para este tipo de valor por lo que aquí se menciona es una aproximación de cuál pudiera ser atendiendo a las normativas vigentes.

Bitcoin como reserva de valor

Actualmente gran parte de las transacciones con BTC sirven a dos aplicaciones: como inversiones refugio y para especulación. Esto significa que las personas y empresas compran bitcoins para distribuir en ellas parte de sus activos tratando de esta forma impedir o disminuir su deterioro como efecto de la devaluación de su moneda funcional. Atendiendo a la alta volatilidad del BTC en comparación con otros activos, especulan con las variaciones de precios obteniendo de esta forma importantes ganancias de capital. Estas ganancias sin embargo sólo se materializan cuando estos BTC se convierten en una moneda de curso legal o en otros activos de valor. Por ende no los incrementos en el precio no pueden ser reconocidos como ganancias de capital.

Bitcoin como medio de pago

En lo que refiere a su utilización como medio de pago se da otra particularidad. Como no es moneda, no se puede operar bajo los mismos términos que cuando pagamos algo con guaraníes, dólares u otra moneda. Ejemplo de un caso tradicional: un vendedor emite una factura por un bien o servicio y el comprador entrega el dinero. En este caso el dinero en sí es el documento que acredita el pago del bien o servicio. Cuando la empresa deba pagar con Bitcoins, al ser considerado este como una mercadería, estamos ante la situación de un trueque, es decir, el comprador debe a su vez emitir una factura para documentar al vendedor la transferencia de la propiedad de sus bitcoins como contraprestación del bien o servicio. Aquí además hay que contemplar, considerando que el BTC tendría un tratamiento de mercadería, si estos valores están o no gravados por el IVA. Si fuera eventualmente considerado como un servicio digital deberá tributar el IVA pero, como no hay reglamentación fiscal que defina claramente qué tipo de bien es un BTC, esto es un punto que será seguramente ampliamente debatido en la medida en que aumente su uso.

Ley de Cryptoactivos en Paraguay

Mientras escribía este artículo se presenta en Paraguay el primer proyecto de ley que busca formalizar y regular la minería y comercialización de Crypto Activos con lo que empieza un amplio debate al respecto y es muy probable que el tema del BTC se comience a ser de interés en el Directorio de las organizaciones.

Es entonces importante para aquellas empresas que están hoy día anunciando que aceptan BTC como medio de pago, tomar los recaudos necesarios para adecuar sus prácticas administrativas y contables a esta nueva situación así como precautelar cualquier contingencia tributaria o legal que pueda darse con su utilización.